Sfoglia categorie

Esplora

Fiverr Pro

Italiano

$

USD

Scopri approfondimenti con esperti di analisi dati Python e R

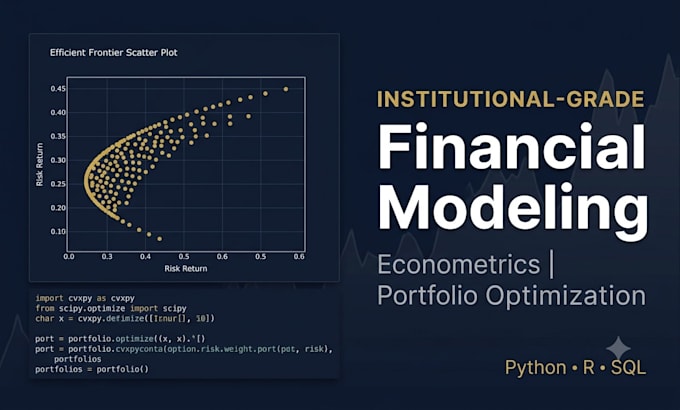

Fornisco modelli finanziari di livello istituzionale usando Python, R e SQL.

Sono specializzato in Modern Portfolio Theory (Markowitz, Black-Litterman, Risk Parity), previsioni di serie temporali (ARIMA, GARCH, LSTM) e tecniche di econometria sui dati panel che applico alla State Bank of Pakistan.

Servizi:

Ottimizzazione del portafoglio, allocazione multi-asset con vincoli di liquidità, drawdown e valuta. Testata retroattivamente.

Modellistica econometrica, effetti fissi/variabili casuali, IV, Diff-in-Diff, panel dinamici. Diagnostica completa.

Previsioni di serie temporali ARIMA, GARCH, VAR/VECM, LSTM per indicatori macroeconomici, FX, obbligazioni, materie prime.

Analisi FX & riserve, composizione valutaria, adeguatezza delle riserve (IMF ARA), analisi dei bond sovrani.

Interpretazione scritta, appendice tecnica con scelta del modello, assunzioni e implicazioni di policy.

Deliverables: Jupyter/R Markdown, codice commentato, esportazioni CSV/Excel, grafici (matplotlib, Plotly, ggplot2), rapporto in formato Latex PDF.

Dati: Banca Mondiale, FRED, FMI, Bloomberg, FAO AQUASTAT, o il tuo dataset proprietario.

Traduzione automatica.

Puoi lavorare con dati di banche centrali o fondi sovrani?

Sì. Attualmente modero le riserve FX del Pakistan e il portafoglio di obbligazioni internazionali alla State Bank of Pakistan. Conosco i vincoli di liquidità, sicurezza e rendimento tipici delle istituzioni ufficiali.

Di quali dati hai bisogno da me?

Idealmente un CSV/Excel con prezzi/variabili storiche e intestazioni chiare. Se non hai dati, posso reperire dati macro-finanziari da banche dati della Banca Mondiale, FRED o FMI.

Puoi spiegare il modello al mio team o supervisore?

Assolutamente. Ogni pacchetto Premium include un video di 15 minuti o un'appendice tecnica scritta. Ho insegnato Econometria e Calcolo all'università — spiego senza gergo.

Qual è la tua politica di revisione

Le revisioni riguardano aggiustamenti dei parametri, test aggiuntivi o modifiche di formattazione. Non includono nuovi modelli a meno che non sia concordato.